2018年上半年甲醇走势及后期主要影响点列举

2018年6月27日

2018年上半年中国甲醇市场波动加剧,部分地区市场波动频率由之前的3-4周缩短至2-3周甚至更少时间,多由产品属性及场内交易决定,目前国内甲醇市场贸易机会明显增多。从市场走势看,一季度震荡走低,二季度呈M走势。港口库存变化、甲醇春季检修、西南限气,以及美国对中国加收关税等因素影响市场。

2018年一季度我国甲醇市场呈震荡走势,期间有反弹,力度有限;港口封航、港口低库存、物流、气头重启、春检等逐次影响市场走势。具体来看,1月份产区积极降价排库让利物流,港口封航/解封、雨雪天气引起的物流问题(运费增加)、港口库存低位、交割问题、企业排库、烯烃装置变化等为月内市场的主要影响因素,期间盘面先扬后抑随后整理。2月份正值春节假期,市场整体走弱,产区依旧积极降价出货。3月份盘面呈倒V型,行情企稳反弹并于3月22日达2827的月内高点后迅速回落。主导当月市场主要逻辑为春检消息的逐步落实、港口去库动作,以及烯烃的正常采购;不过在随后的回落行情中,系统性风险对23日附近的市场影响较大,这种系统性风险来自于川普宣布对600亿美元中国商品征税,美股、商品暴跌等。

二季度行情呈M走势,5月中旬之前,港口低库存、低进口,进口货权相对集中,加之环保影响苏北限产、焦化企业严查,期间穿插西北部分烯烃外采消息,这个阶段行情震荡上行,盘面最高至2888。期间烯烃如期检修,但是盘面仍在走货少逻辑,加之港口纸货交割亦在进口偏紧格局上雪上加霜。5月中旬之后市场走基本面偏弱逻辑;6月初行情震荡为主,8日夜盘大幅冲高,11日附近港口低库存、低进口情况也推动市场走高;6月19日附近,特朗普加征关税,端午假期之后金融市场、商品市场大幅杀跌,随后甲醇也进一步下挫,传统需求偏弱,加之港口累库动作,基本面一般化。

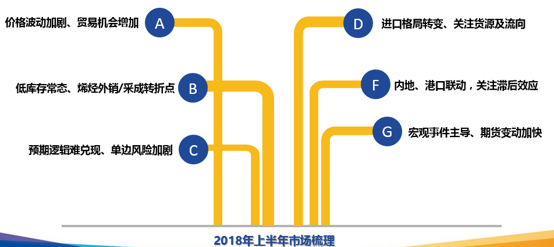

图22018年上半年甲醇热点关键词

数据来源:金联创

从2018年上半年供给方面看,1-5月份进口325万吨(去年同期320万吨),今年上半年进口预计能在385万吨;1月份至今国产新增180万吨,分别为新能凤凰(20wt/y)、山东金能(20wt/y),5月份安徽昊源(80wt/y)、内蒙新奥(60wt/y);国际仅有一套美国Natgasoline新建(175wt/y)于6月初投产。下游需求方面,新增仍然有限,多数产品未有新增。从利润对比来看,醋酸盈利居前,二甲醚部分时段亏损,甲醛围绕零轴附近,烯烃企业盈利不一。就港口某外采甲醇制聚烯烃综合盈利来看,今年1月份至今综合盈亏65元/吨(一季度盈利132元/吨,二季度亏损306元/吨)。

从基本面角度考虑,下半年甲醇市场影响点主要集中在以下几个方面:一是,国内外新增,后续晋煤华昱(30wt/y)、恒力石化(50wt/y)计划三季度投料,关注项目进度,国际上伊朗Kaveh新建(230wt/y)投产时间待定,Mar165装置预计四季度;国际新建项目投产之后对进口影响节奏有待把握。二是,需求新增。烯烃新增有限,但是需要关注恒力下游装置进度(含MTBE、醋酸及加氢)、延安能化等项目。三是根据季节性规律统计,关注年中附近时间节点传统下游开工变化对原料的影响。其它层面可以关注,环保对产业链影响、四季度燃料需求对市场的带动力度,焦炉气制甲醇装置的供给变化,以及基差变动等方面。